【5分で読める】エンジニアのための 管理会計入門 第7回 完 管理会計の全体像

【5分で読める】エンジニアのための 管理会計入門は、全7回で構成されています。

エンジニアなどの技術系の専門職から、プロジェクトマネージャーやCTO・CIO・CDOなどのビジネスサイドにステップアップするとき、多くの畑違いの新たな学びが必要となります。

特に、財務会計のスキルは、共通言語として必須になります。

社外向けの「財務会計」と異なり、社内の意志決定に活用される「管理会計」の全体像を、図表を用いてわかりやすく概説します。

社内研修やOJT等で、十分な学習機会を得ることができなかった境遇にある場合には、是非お役立てください。

●「5分で読める」ような工夫に努めております

●「図表」を使い、わかりやすい説明をこころがけています

●文献や論文の「参照箇所」を明示し、品質の担保に努めています

●お時間のあるときに、「参照箇所」を読んで理解を深めることができます

第7回 まとめ 管理会計の全体像 ✅今回

世の中には多くの考え方があります。

わたしたちの考えが、独善的な思い上がりに陥らないよう、一定の社会的な同意を与えてくれ、帰納的に援護してくれた言葉や内容を明示します。

「出所」とともに「参照箇所一覧」に整理いたしました。

まとめ 管理会計の全体像

第7回は、最終回「まとめ 管理会計の全体像」です。

最初に、「現在地:全体と部分」を、図表でわかりやすくご案内します。

下の図をご覧ください。

今回は、まとめ 管理会計の全体像についてご案内します。

↓ クリックして拡大

それでは、「まとめ 管理会計の全体像」の本題にはいります。

結論は、以下のように示すことができます。

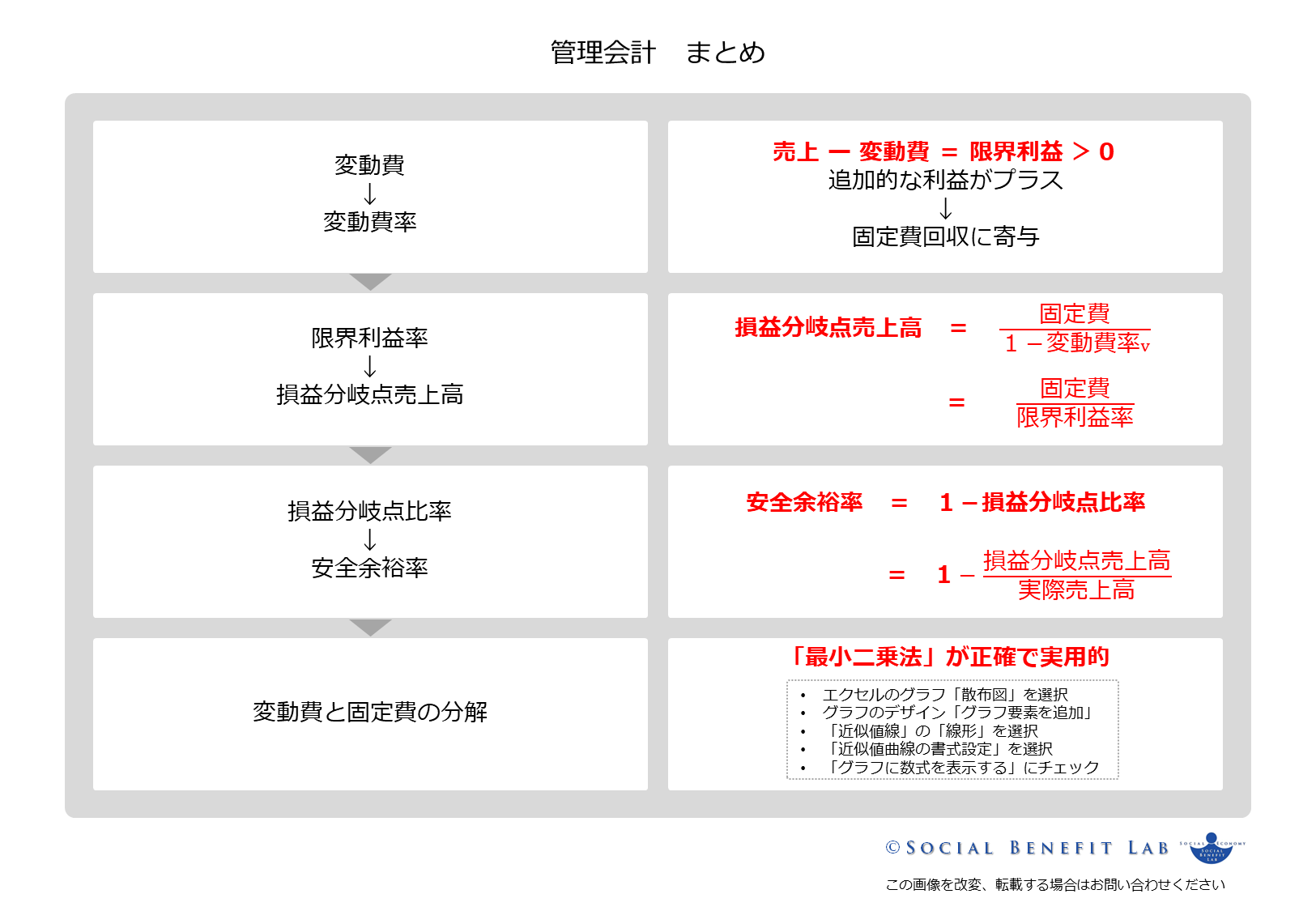

●「変動費」を特定できれば、「限界利益率」「損益分岐点売上高」「安全余裕率」の各種指標を求めることができます

●「変動費率」は、「最小二乗法」で客観的に求めることができます

上記の「まとめ 管理会計の全体像」の定義について、「参照」した箇所は、以下の参照箇所一覧をご覧ください。

第1回~第6回の流れを整理すると、

- 「費用」を、「変動費」と「固定費」に分けて考えてきました

- 「売上高」から「変動費」を差し引けば、「限界利益」が求まりました

- 「売上高」に占める「変動費」の割合は、「変動費」÷「売上高」x100=「変動費率」として求まりました

- 「変動費率」がわかれば、1-「変動費率」=「限界利益率」が求まりました

- 「限界利益率」がわかれば、「損益分岐点売上高」が求まりました

- 「損益分岐点売上高」がわかれば、「損益分岐点比率」が求まりました

- 「損益分岐点比率」がわかれば、「安全余裕率」が求まりました

- 「安全余裕率」は、1-「損益分岐点比率」で求まりました

- 「変動費率」は、「最小二乗法」で客観的に求めることができました

つまり、「変動費」を特定できれば、「限界利益率」「損益分岐点売上高」「安全余裕率」の各種指標を求めることができます。

今回は、最終回です。

最後に、第1回から第7回の、各回の結論をまとめます。

お時間のあるときに、ご覧ください。

最後まで、お読みくださりありがとうございました。

●「管理会計」は、「社内」の「コスト管理」「業績管理」「意思決定」に役立てるための手法のことです

●「管理会計」では、「変動損益計算書」を活用します

●「変動損益計算書」では、「費用」を「変動費」と「固定費」に分解し、経営判断・改善に役立てることができます

●「費用」を、「変動費」と「固定費」に分類します

●「変動費」は、売上(生産高)と連動して「増減する」費用のことです

●「固定費」は、売上(生産高)と連動して「増減しない」一定にかかる費用のことです

●「売上高」から「変動費」を差し引いた値を、「限界利益」と呼びます

●「原価割れ」でも、「限界利益」がプラスであれば、「固定費」の回収に貢献します

●「変動費」がわかれば、「限界利益」がわかります

●「変動費率」がわかれば、「限界利益率」がわかります

●「限界利益率」がわかれば、「損益分岐点売上高」がわかります

●「損益分岐点売上高」は、「固定費」÷「限界利益率」で求まります

●つまり、「変動費」を特定できれば、「損益分岐点売上高」がわかるということになります

●「安全余裕率」は、経営の安全性を確認するための、黒字の余裕を示す指標です

●「損益分岐点比率」がわかれば、「安全余裕率」が求まります

●「損益分岐点比率」は、「損益分岐点売上高」÷「実際売上高」x100で求まります

●「安全余裕率」は、1-「損益分岐点比率」で求まります

●「変動費と固定費を分解」する方法は、「最小二乗法」が正確で実用的です

●「簡便さ」を求める場合は、「勘定科目法」が有効です

●「変動費」を特定できれば、「限界利益率」「損益分岐点売上高」「安全余裕率」の各種指標を求めることができます

●「変動費率」は、「最小二乗法」で客観的に求めることができます

参照箇所一覧は、お時間のあるときにご参照ください。

●外部環境の大きな変化を整理したPEST分析は、ここから確認できます

●変わりゆく社会の価値観は、ここから確認できます

●ステークホルダー資本主義への転換に向けた「人・社会・経済の良循環モデル」は、ここから確認できます

●主要参考文献は、ここから確認できます

●わたしたちの活動の全体像は、ここから確認できます

Web製作の経験がなくても、簡単な設定で、

あっという間にこのサイトを立ち上げることができました。

毎日、WordPressで、記事を投稿しています。

このサイトは、【ConoHa WING】で、安定的に運用できています。

無料で、開業手続きができました。電子申請でしたので、自宅からあっという間でした。

その後、freee会計と、事業用のfreee Masterカードで、経理業務の負荷が大幅に軽減されました。

カードの利用履歴は、freee会計に、自動登録されます。あとは、確認して承認するだけ。

確定申告も、あっという間に終わりました。

freeeは、本業に専念するための力強い味方です。

参照箇所 一覧

「定量分析の教科書」 鈴木健一 グロービス

■参照した主な内容

・単回帰分析

参照 : 「定量分析の教科書」 鈴木健一 グロービス

「管理会計の基本」 千賀秀信 日本実業出版社

■参照した主な内容

・勘定科目法

・最小二乗法

参照 : 「管理会計の基本」 千賀秀信 日本実業出版社

「統計学の基礎から学ぶ Excelデーター分析の全知識」 三好大悟/堅田洋資

■参照した主な内容

・単回帰分析

参照 : 「統計学の基礎から学ぶ Excelデーター分析の全知識」 三好大悟/堅田洋資

「スッキリわかる 日商簿記2級 工業簿記」 滝澤ななみ

■参照した主な内容

・変動費と固定費

・損益分岐点分析(CVP分析)

参照 : 「スッキリわかる 日商簿記2級 工業簿記」 滝澤ななみ

「ミクロ経済学 (1) 世界のエリートが学んだミクロ経済学決定版」 ピンダイク&ルビンフェルド

■参照した主な内容

・限界効用

・無差別曲線

・代替材と補完材

・消費者理論

参照 : 「ミクロ経済学 (1) 世界のエリートが学んだミクロ経済学決定版」 ピンダイク&ルビンフェルド