【5分で読める】エンジニアのためのファイナンス入門 第9回 完 企業価値の算定

【5分で読める】エンジニアのための ファイナンス入門は、全9回で構成されています。

エンジニアなどの技術系の専門職から、プロジェクトマネージャーやCTO・CIO・CDOなどのビジネスサイドにステップアップするとき、多くの畑違いの新たな学びが必要となります。

特に、財務会計のスキルは、共通言語として必須になります。

経営資源の主要な要素の一つである「資金」を「調達」し「運用」する「ファイナンス」について、図表を用いてわかりやすく概説します。

社内研修やOJT等で、十分な学習機会を得ることができなかった境遇にある場合には、是非お役立てください。

●「5分で読める」ような工夫に努めております

●「図表」を使い、わかりやすい説明をこころがけています

●文献や論文の「参照箇所」を明示し、品質の担保に努めています

●お時間のあるときに、「参照箇所」を読んで理解を深めることができます

第9回 企業価値の算定 :DCF法 ✅今回

世の中には多くの考え方があります。

わたしたちの考えが、独善的な思い上がりに陥らないよう、一定の社会的な同意を与えてくれ、帰納的に援護してくれた言葉や内容を明示します。

「出所」とともに「参照箇所一覧」に整理いたしました。

企業価値の算定:DCF法

第9回は、最終回「企業価値の算定:DCF法」です。

最初に、「現在地:全体と部分」を、図表でわかりやすくご案内します。

下の図をご覧ください。

今回は、企業価値の算定:DCF法についてご案内します。

↓ クリックして拡大

それでは、「企業価値の算定:DCF法」の本題にはいります。

結論は、以下のように示すことができます。

●「企業価値」の算定方法は、「DCF法」が一般的です

●「DCF法」では、「4つの変数」を求め、「企業価値」を導出します

●「4つの変数」は、「CAPM」「WACC」「予測可能期間のFCF」「継続価値」です

●「CAPM」は、「第4回 CAPM:株主資本コスト」で概説しております

●「WACC」は、「第5回 WACC:加重平均資本コスト」で概説しております

●「予測可能期間のFCF」は、「第6回 FCF:フリーキャッシュフロー」で概説しております

●「継続価値」は、「第8回 継続価値:ゼロ成長モデルと永続成長モデル」で概説しております

●「予測可能期間のFCF」と「継続価値」の合計が、「事業価値」になります

●「事業価値」と「非事業用資産」を合計すると、「企業価値」になります

●「企業価値」から「有利子負債」を減算すると、「株主価値」になります

●「株主価値」を「発行済株式数」で除算すると、「1株当たりの価値(株価)」が求まります

●「1株当たりの価値(株価)」は、株式交換やM&A等の主要指標の一つになります

上記の「企業価値の算定:DCF法」の定義について、「参照」した箇所は、以下の参照箇所一覧をご覧ください。

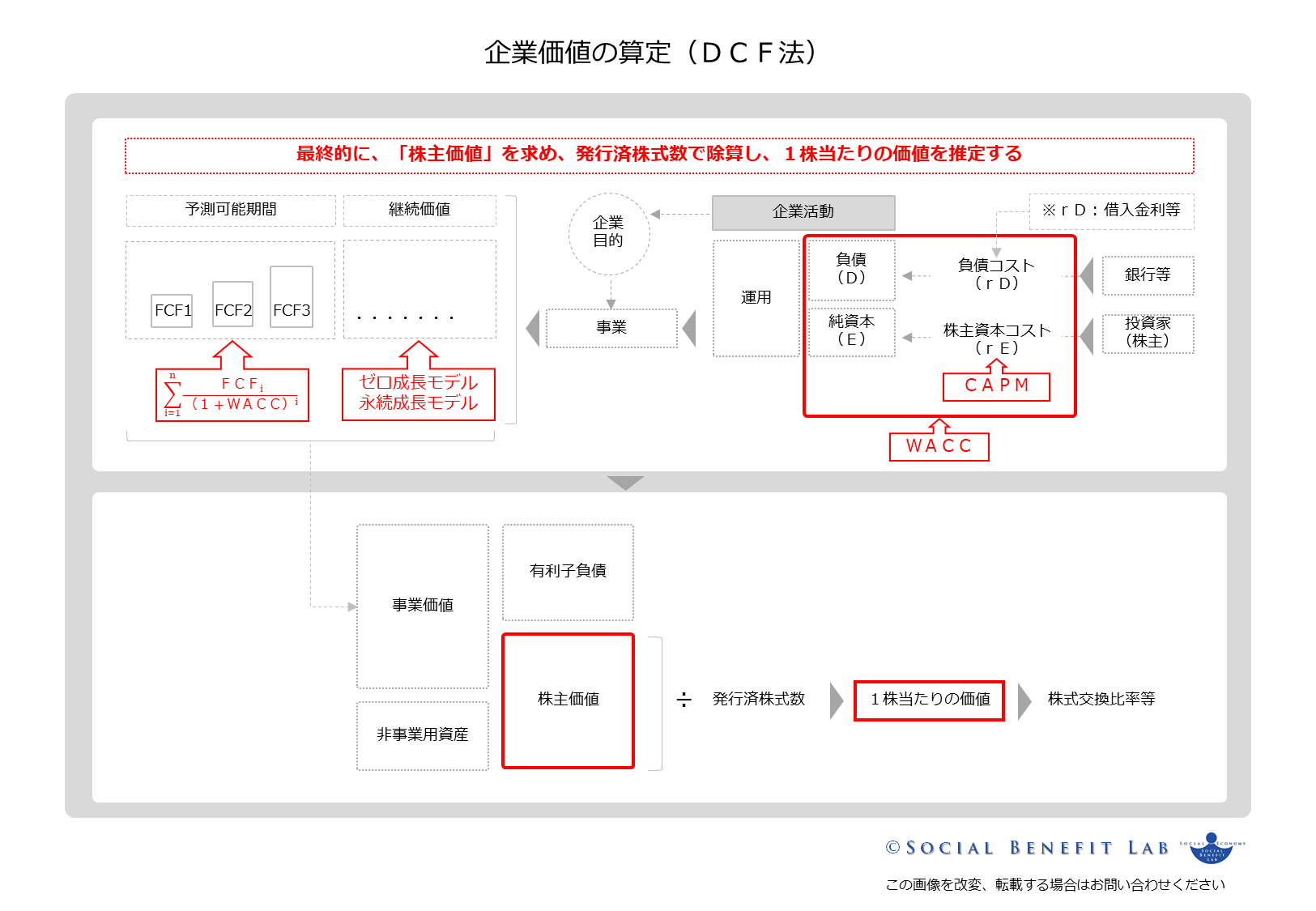

企業価値を算定する場合、多くの方法論があります。

主に、「コストアプローチ」「インカムアプローチ」「マーケットアプローチ」に大別できます。

「DCF法」は「インカムアプローチ」のひとつで、一般的な方法論として知られています。

「DCF法」の全体像をイメージしやすくするために、上記の「図表609_企業価値の算定(DCF法)」と見比べながら、読み進めていただくとイメージしやすいかもしれません。

「DCF法」では、「4つの変数」を求め、「企業価値」を導出します。

「4つの変数」は、「CAPM」「WACC」「予測可能期間のFCF」「継続価値」です。

「CAPM」は、「第4回 CAPM:株主資本コスト」で概説しております。

「WACC」は、「第5回 WACC:加重平均資本コスト」で概説しております。

「予測可能期間のFCF」は、「第6回 FCF:フリーキャッシュフロー」で概説しております。

「継続価値」は、「第8回 継続価値:ゼロ成長モデルと永続成長モデル」で概説しております。

「予測可能期間のFCF」と「継続価値」の合計が、「事業価値」になります。

「事業価値」と「非事業用資産」を合計すると、「企業価値」になります。

「企業価値」から「有利子負債」を減算すると、「株主価値」になります。

「株主価値」を「発行済株式数」で除算すると、「1株当たりの価値(株価)」が求まります。

「1株当たりの価値(株価)」は、株式交換やM&A等の主要指標の一つになります。

今回は、最終回です。

最後に、第1回から第9回の、各回の結論をまとめます。

お時間のあるときに、ご覧ください。

最後まで、お読みくださりありがとうございました。

●「ファイナンス」は、「企業目的」の実現に資する「事業」に対し、「資金」を「調達」し「運用」することを言います

●「ファイナンス」により「調達」した「資金」は、「企業目的」の実現に資する「事業」のために「運用」されます

●「資金」を「事業」のために「運用」し、「経済的価値」と「社会的価値」を創造します

●「価値創造」の結果、生み出された「利益」は、「分配」され、「事業」に「再投資」されます

●「事業」への「再投資」で「拡大再生産」が行われ、企業の「持続可能性」を高めます

●企業の「持続可能性」を高め、「企業目的」の実現に漸進します

●「ファイナンス」では、「将来」の金銭の価値を、「現在」の価値に合わせて考えます

●「現在」の100万円を、年率10%で運用すれば、「1年後」には110万円になります

●「1年後」の110万円は、割引率10%で「現在」の価値に「割引き」、100万円として考えます

●つまり、「将来」の金銭の価値を「割引き」、「現在」の価値に合わせて考えます

●「割引率」を繰り返し使う場合は、「現価係数」を求めておくと便利です

●よく使う「現価係数」は、「複利現価係数」「年金現価係数」です

●「現価係数」は、「1÷(1+r)^n」で求めることができます

●「複利現価係数」は、利息の再運用を考慮した複利計算に使う係数です

●「年金原価係数」は、毎期一定の金額を見込む場合に活用する係数です

●「複利現価係数」を求めて、それらを合計することで、「年金現価係数」を導出することができます

●「CAPM」は、「資本資産評価モデル」と呼ばれています

●「CAPM」は、「株主資本コスト」を算出するための理論の一つです

●「株主資本コスト」は、「リスクフリーレート+個別株のリスクプレミアム」で求めることができます

●「リスクフリーレート」は、国債などの「安全資産」のリターンが用いられます

●「個別株のリスクプレミアム」は、「β値x(市場全体の期待収益率ーリスクフリーレート)」で求めることができます

●「β値」は、株式市場の変動に対する感応度を示したもので、それぞれの個別株が独自のβ値を持っています

●「β値」が「1」より大きいと変動が大きく、「1」より小さいと変動が小さいことを示しています

●「市場全体の期待収益率」は、TOPIXの数十年間の平均リターン等が用いられます

●「WACC」は、「負債」と「株主資本」の比率に基づき、「負債コスト」と「株主資本コスト」を加重平均したものです

●「WACC」は、「負債コストの計算部分」と「株主資本コストの計算部分」を合計した値になります

●「負債コストの計算部分」は、「負債÷(負債+株主資本)x負債コストx(1-税率)」で求めます

●「負債コストの計算部分」の(1-税率)は、「タックスシールド」と呼ばれ、「負債の節税効果」を加味しています

●「タックスシールド」は、主に「減価償却費」や「支払利息」等の費用計上が認められることで利益が圧縮され、「税率分」だけ税金が軽減される効果を言います

●「株主資本コストの計算部分」は、「株主資本÷(負債+株主資本)x株主資本コスト」で求めます

●「負債コストの計算部分」と「株主資本コストの計算部分」を合計し、「WACC」を求めます

●「FCF」は、「企業目的」に資する「事業活動」で得た資金の中で「自由に使うことのできる金額」のことです

●「FCF」の計算式は、「営業利益x(1-税率)+減価償却費-設備投資 ± 運転資本増減」で求めます

●「運転資本増減」は、主に「売上債権の増減」「棚卸資産の増減」「仕入債務の増減」のキャッシュの増減を加味します

●「FCF」の「将来価値」は、「WACC」で「現在価値」に割引かれます

●「NPV」は、「正味現在価値」と呼ばれています

●「NPV」は、「企業目的」に資する「事業活動」が生み出すキャッシュフローの現在価値の合計のことです

●「IRR」は、「内部収益率」と呼ばれています

●「IRR」は、「NPV(正味現在価値)」が「ゼロ」になる「割引率」のことです

●「IRR(内部収益率)」が、「WACC(加重平均資本コスト)」よりも大きければ、「投資する」ほうが有利と判断できる指標の一つになります

●「IRR」は、あくまでも「率」なので、「NPV」の「額」と合わせて判断することが重要です

●「FCF」は、「予測可能」な期間と「継続価値」と呼ばれる予測不可能のな期間に分けて算出されます

●「予測可能」な期間の「FCF」の現在価値は、すでに「第7回 NPVとIRR」でご案内しております

●「予測不可能」な期間の「FCF」の現在価値は、「継続価値」として算出されます

●「継続価値」は、「ゼロ成長モデル」と「永続成長モデル」に大別されます

●「ゼロ成長モデル」は、「FCF」が「一定」のモデルを想定しています

●「永続成長モデル」は、「FCF」が「定率成長」するモデルを想定しています

●「予測可能な期間のFCF」と「予測不可能な期間のFCF」の現在価値の合計は、「企業価値」算定の基礎となります

●「企業価値」の算定方法は、「DCF法」が一般的です

●「DCF法」では、「4つの変数」を求め、「企業価値」を導出します

●「4つの変数」は、「CAPM」「WACC」「予測可能期間のFCF」「継続価値」です

●「CAPM」は、「第4回 CAPM:株主資本コスト」で概説しております

●「WACC」は、「第5回 WACC:加重平均資本コスト」で概説しております

●「予測可能期間のFCF」は、「第6回 FCF:フリーキャッシュフロー」で概説しております

●「継続価値」は、「第8回 継続価値:ゼロ成長モデルと永続成長モデル」で概説しております

●「予測可能期間のFCF」と「継続価値」の合計が、「事業価値」になります

●「事業価値」と「非事業用資産」を合計すると、「企業価値」になります

●「企業価値」から「有利子負債」を減算すると、「株主価値」になります

●「株主価値」を「発行済株式数」で除算すると、「1株当たりの価値(株価)」が求まります

●「1株当たりの価値(株価)」は、株式交換やM&A等の主要指標の一つになります

参照箇所一覧は、お時間のあるときにご参照ください。

●外部環境の大きな変化を整理したPEST分析は、ここから確認できます

●変わりゆく社会の価値観は、ここから確認できます

●ステークホルダー資本主義への転換に向けた「人・社会・経済の良循環モデル」は、ここから確認できます

●主要参考文献は、ここから確認できます

●わたしたちの活動の全体像は、ここから確認できます

Web製作の経験がなくても、簡単な設定で、

あっという間にこのサイトを立ち上げることができました。

毎日、WordPressで、記事を投稿しています。

このサイトは、【ConoHa WING】で、安定的に運用できています。

無料で、開業手続きができました。電子申請でしたので、自宅からあっという間でした。

その後、freee会計と、事業用のfreee Masterカードで、経理業務の負荷が大幅に軽減されました。

カードの利用履歴は、freee会計に、自動登録されます。あとは、確認して承認するだけ。

確定申告も、あっという間に終わりました。

freeeは、本業に専念するための力強い味方です。

参照箇所 一覧

「ファイナンシャル・マネジメント」 ロバート・C・ヒギンズ グロービス経営大学院

■参照した主な内容

・財務諸表

・資金調達

・DCF法

・ROE、ROA、ROIC、EVA

・CAPM、WACC、NPV、IRR、FCF、ゼロ成長モデル、永続成長モデル、タックスシールド

参照 : 「ファイナンシャル・マネジメント」 ロバート・C・ヒギンズ グロービス経営大学院

「バリュエーションの教科書」 森生明 グロービス経営大学院教授

■参照した主な内容

・財務諸表

・ROE、PER、PBR

・DCF法、EVA、FCF、NPV、IRR

・WACC、β値、CAPM

・継続価値、ゼロ成長モデル、永続成長モデル

・デュポン式

・EBITDA倍率

・コングロマリットディスカウント

・M&A、垂直統合、水平統合

・現代ポートフォリオ理論、ブラックショールズモデル

・オプション、コール、プット

・リアルオプション

参照 : 「バリュエーションの教科書」 森生明 グロービス経営大学院教授

「管理会計の基本」 千賀秀信 日本実業出版社

■参照した主な内容

・ROE、ROA、ROIC

・CAPM、WACC、NPV、IRR、FCF

参照 : 「管理会計の基本」 千賀秀信 日本実業出版社