【5分で読める】エンジニアのための KPI入門 第3回 安全性指標

【5分で読める】エンジニアのための KPI入門は、全9回で構成されています。

エンジニアなどの技術系の専門職から、プロジェクトマネージャーやCTO・CIO・CDOなどのビジネスサイドにステップアップするとき、多くの畑違いの新たな学びが必要となります。

特に、財務会計のスキルは、共通言語として必須になります。

経営目標の達成度合いを計測する「重要業績評価指標:KPI」について、図表を用いてわかりやすく概説します。

社内研修やOJT等で、十分な学習機会を得ることができなかった境遇にある場合には、是非お役立てください。

●「5分で読める」ような工夫に努めております

●「図表」を使い、わかりやすい説明をこころがけています

●文献や論文の「参照箇所」を明示し、品質の担保に努めています

●お時間のあるときに、「参照箇所」を読んで理解を深めることができます

第3回 安全性指標 ✅今回

第4回 効率性指標

第5回 成長性指標

第6回 生産性指標

第7回 限界利益率とスループット

第8回 ROEとROA

第9回 KPIを設定する際の注意点

世の中には多くの考え方があります。

わたしたちの考えが、独善的な思い上がりに陥らないよう、一定の社会的な同意を与えてくれ、帰納的に援護してくれた言葉や内容を明示します。

「出所」とともに「参照箇所一覧」に整理いたしました。

安全性指標

第3回は、「安全性指標」です。

最初に、「現在地:全体と部分」を、図表でわかりやすくご案内します。

下の図をご覧ください。

今回は、安全性指標についてご案内します。

↓ クリックして拡大

それでは、「安全性指標」の本題にはいります。

結論は、以下のように示すことができます。

●「安全性指標」は、「経営の安定性」を表す指標です

●「安全性指標」は、「貸借対照表BS」から導出されます

●「安全性指標」は、「短期安全性」「長期安全性」「資本構成の安全性」の3つに大別できます

●「短期安全性」と「長期安全性」は、「貸借対照表BS」の「借方(左)と貸方(右)」を比較します

●「短期安全性」は、「流動比率」と「当座比率」で表されます

●「長期安全性」は、「固定比率」で表されます

●「資本構成の安全性」は、「貸借対照表BS」の「貸方(右)」の中身を比較します

●「資本構成の安全性」は、「負債比率」もしくは「自己資本比率」で表されます

上記の「安全性指標」の定義について、「参照」した箇所は、以下の参照箇所一覧をご覧ください。

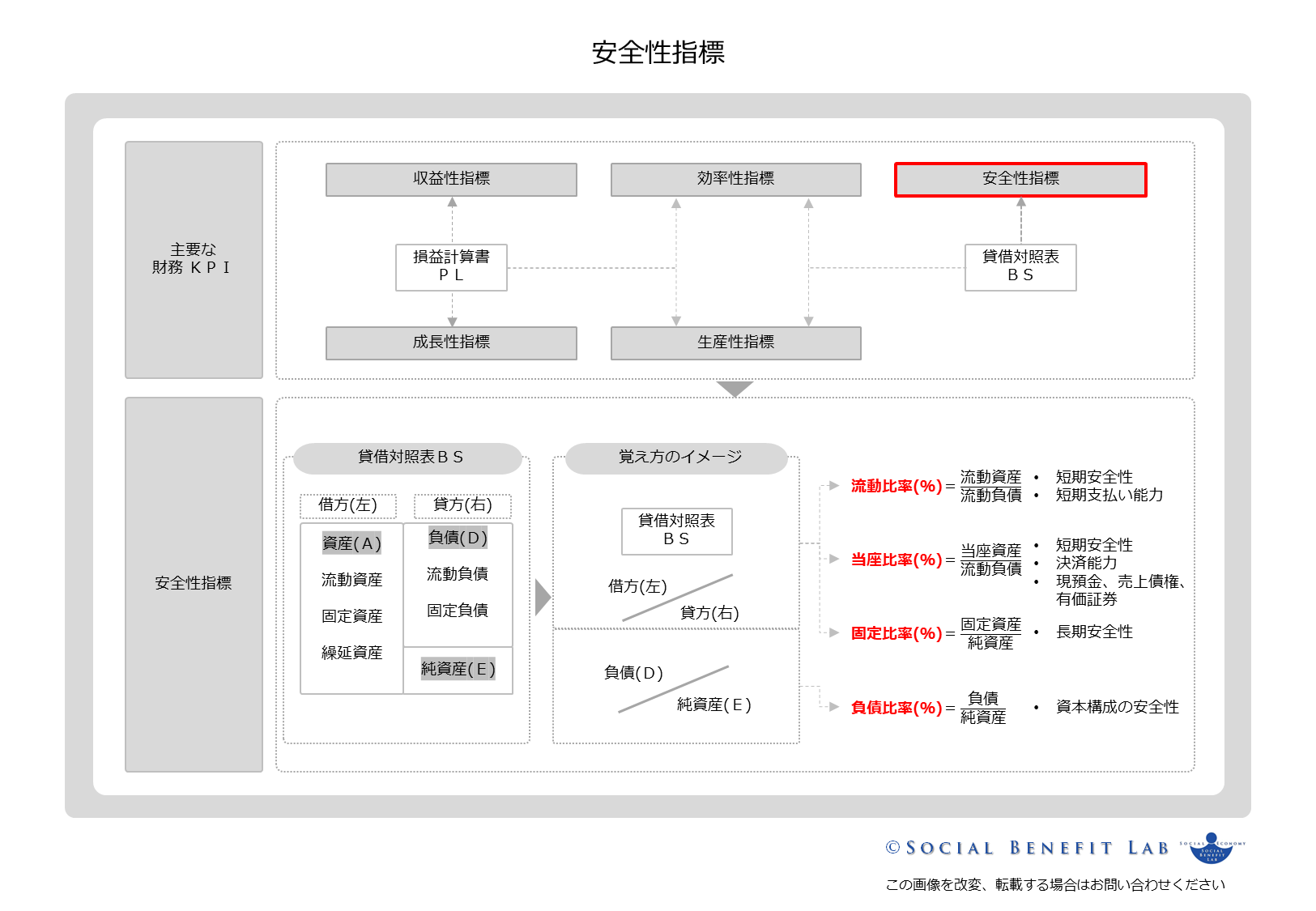

「安全性指標」は、組織の「経営の安定性」を表す指標で、「貸借対照表BS」から導出されます。

「安全性指標」は、「短期安全性」「長期安全性」「資本構成の安全性」の3つに大別できます。

「短期安全性」と「長期安全性」は、「貸借対照表BS」の「借方(左)と貸方(右)」を比較します。

「短期安全性」は、「流動比率」と「当座比率」で表されます。

「流動比率」は、「流動資産」と「流動負債」を比較して、短期支払い能力を測定します。

「当座比率」は、「流動資産の中の当座資産」と「流動負債」を比較して、短期決済能力を測定します。

「当座資産」は、容易に現金化できる「現預金」「売上債権」「有価証券」「短期貸付金」などが該当します。

「長期安全性」は、「固定比率」で表されます。

「固定比率」は、「固定資産」と「純資産(自己資本)」を比較して、事業の運営に長期に渡り供される「固定資産」が、返済期限のない「純資産(自己資本)」で、どの程度賄われているかを測定します。

「資本構成の安全性」は、「貸借対照表BS」の「貸方(右)」の中身を比較します。

「資本構成の安全性」は、「負債比率」または「自己資本比率」で表されます。

「負債比率」または「自己資本比率」は、「貸借対照表BS」の「貸方(右)」の、返済期限のない「純資産(自己資本)」と、返済する必要のある他人資本の「負債」を比較して、資本構成の安全性を測定します。

「負債比率」または「自己資本比率」は、「節税効果」を含めた「企業価値」の観点、および、「第8回 ROEとROA」でご案内する「ROE」分析の観点から、適切な程度の負債の導入がよいとされています。

「節税効果」を含めた「企業価値」については、「【5分で読める】エンジニアのための ファイナンス入門」をご参照ください。

また、「ROE」分析については、当シリーズ「第8回 ROEとROA」でご案内します。

「負債比率」も「自己資本比率」も、「貸借対照表BS」の「貸方(右)」の中身を比較することに変わりはありません。

「負債比率」は、「D」÷「E」(%)です。

「自己資本比率」は、「E」÷「D+E」(%)です。

次回は、効率性指標についてご案内します。

今回は、これで終わりになります。

お読みくださりありがとうございました。

参照箇所一覧は、お時間のあるときにご参照ください。

●外部環境の大きな変化を整理したPEST分析は、ここから確認できます

●変わりゆく社会の価値観は、ここから確認できます

●ステークホルダー資本主義への転換に向けた「人・社会・経済の良循環モデル」は、ここから確認できます

●主要参考文献は、ここから確認できます

●わたしたちの活動の全体像は、ここから確認できます

Web製作の経験がなくても、簡単な設定で、

あっという間にこのサイトを立ち上げることができました。

毎日、WordPressで、記事を投稿しています。

このサイトは、【ConoHa WING】で、安定的に運用できています。

無料で、開業手続きができました。電子申請でしたので、自宅からあっという間でした。

その後、freee会計と、事業用のfreee Masterカードで、経理業務の負荷が大幅に軽減されました。

カードの利用履歴は、freee会計に、自動登録されます。あとは、確認して承認するだけ。

確定申告も、あっという間に終わりました。

freeeは、本業に専念するための力強い味方です。

参照箇所 一覧

「KPI大全」 嶋田毅 グロービス

■参照した主な内容

・バランススコアカード

・KPI マーケティング・セールス、オペレーション・イノベーション、組織、会計・ファイナンス

参照 : 「KPI大全」 嶋田毅 グロービス

「ファイナンシャル・マネジメント」 ロバート・C・ヒギンズ グロービス経営大学院

■参照した主な内容

・財務諸表

・資金調達

・DCF法

・ROE、ROA、ROIC、EVA

・CAPM、WACC、NPV、IRR、FCF、ゼロ成長モデル、永続成長モデル、タックスシールド

参照 : 「ファイナンシャル・マネジメント」 ロバート・C・ヒギンズ グロービス経営大学院

「KPIマネジメント」 楠本和矢 博報堂コンサルティング

■参照した主な内容

・現場に求められる戦略 「競合に勝てる理屈と手順」

・KFI(KGI)、KRI(KSF)、KAI

・トップダウンアプローチ、ボトムアップアプローチ

・筋のいいストーリーを創ること

・創造力、洞察力(インサイト)

・阻害要因

・推論的仮説 ロジカルシンキング 演繹法、帰納法

・仮説に対し、エビデンスや確証を求める企業 戦略、革新、明日もない

・KPI設定ステップ

参照 : 「KPIマネジメント」 楠本和矢 博報堂コンサルティング

「管理会計の基本」 千賀秀信 日本実業出版社

■参照した主な内容

・ROE、ROA、ROIC

・CAPM、WACC、NPV、IRR、FCF

参照 : 「管理会計の基本」 千賀秀信 日本実業出版社